Kann eine Regionalbank im Digitalisierungskampf bestehen?

Künstliche Intelligenz, Marketing Automation, soziale Medien, SEO, digitale Prozesse, Selfservice, Kostendruck, Effizienz, Regulatorien, Fachkräftemangel, Wettbewerb, steigende Kundenanforderungen … Mit diesen Themen, Herausforderungen und den daraus entstehenden Spannungsfeldern sehen sich im Markt alle – nicht bloss Banken – konfrontiert. «Alles» will unter dem Deckmantel «Digitalisierung» gelöst werden. Wie soll eine kleine Bank mit beschränkten Mitteln in diesem hart umkämpften, stark regulierten Haifischbecken bestehen? Bei der acrevis beschäftigt sich seit einigen Jahren ein kleines, schlagkräftiges Team erfolgreich mit der Beantwortung dieser Frage.

Mach eins nach dem anderen, fange klein an und lerne daraus!

Fokussierung

Die Digitalisierungsstrategie der acrevis lässt sich in einem Satz zusammenfassen: Alles, was wir in der Digitalisierung anpacken, unterstützt den Beratungs- und Vertriebsprozess. Die acrevis ist eine Beraterbank und bleibt es auch. Das persönliche Beratungsgespräch ist zentral und wird primär von den Kundenberatern getragen, digitale Tools bieten lediglich Unterstützung: Sie verschaffen den Kundenberatern mehr Zeit, damit sie sich ihren Kunden widmen können. Wir haben unseren Vertriebsprozess in drei Phasen unterteilt: Vorbereitung, Durchführung und Nachbearbeitung. In jeder Phase unterstützen wir unsere Kundenberater mit Anwendungen: einem Berater-Dashboard (BDB), einer Kundengesprächsunterstützung (Buddy), digital geführten Prozessen (CURO) und einem Kundenportal. Darauf gehen wir später noch genauer ein. In den ersten Jahren haben wir die Grundlagen mit den erwähnten Anwendungen entwickelt und quasi den Rohbau des Hauses erstellt. Jetzt kümmern wir uns um den Innenausbau, bauen ständig neue Funktionen ein und sorgen für eine bessere Vernetzung.

Priorisierung

Bei der Auswahl der Themen, die wir anpacken wollen, erfolgt immer eine Kosten-Nutzen- Betrachtung. Sind Projekte abgeschlossen, wird diese im Nachgang überprüft, um daraus zu lernen.

Fange klein an … Das MVP-Dilemma!

Wie verhindert man Fehlinvestitionen und Fehlentwicklungen? Man bindet die richtigen Stakeholder ein und fängt klein an. Man zeigt möglichst früh und häufig den Entwicklungsstand und holt Feedback ein. Man lernt und passt die Richtung an. Man darf auch mal scheitern. Denn aufgrund des Vorgehens ist das Risiko für Fehlinvestitionen sehr klein, da Fehlentwicklungen früh erkannt werden. Das Minimal Viable Product (MVP) zu definieren ist nicht einfach. Das Vorgehen braucht Verständnis, das wir in Gesprächen mit unseren Mitarbeitenden und transparenter Kommunikation geschaffen haben. Heute ist das MVP-Vorgehen in unserer DNA, und alle wären verwundert, würden wir anders vorgehen.

Stelle dich der Herausforderung, nutze die Möglichkeiten, werde konkret!

Herausforderung annehmen

Die Vertriebssteuerung und das Marketing sind mit folgenden Herausforderungen auf uns zugekommen:

- Die Art und Weise, wie und insbesondere wann, Kunden angesprochen werden, verändert sich. Die Kunden bestimmen den Zeitpunkt und lösen die Kommunikation aus – und nicht die Bank.

- Die digitalen Kanäle (Webseite, Newsletter, Kundenportal, E-Banking, soziale Medien) werden noch wichtiger.

- Die Kundenberater sollen stärker bei der Marktbearbeitung unterstützt und entlastet werden. Der Grossteil der Abschlüsse wird aber nach wie vor durch die Kundenberater gemacht. Daten sind ein wichtiges Element. Wir brauchen Mittel und Wege, diese Datengrundlagen zu verbessern.

Unser aktuelles E-Banking ist in die Jahre gekommen. Die acrevis betreibt diese Lösung im Verbund (ESPRIT Netzwerk) mit anderen Banken. Es werden keine Weiterentwicklungen mehr gemacht, da nächstes Jahr die neue Digital-Banking-Lösung von ti&m eingeführt wird. Wie lösen wir also die Anforderungen von Vertrieb und Marketing, ohne auf eine neue Lösung warten zu müssen?

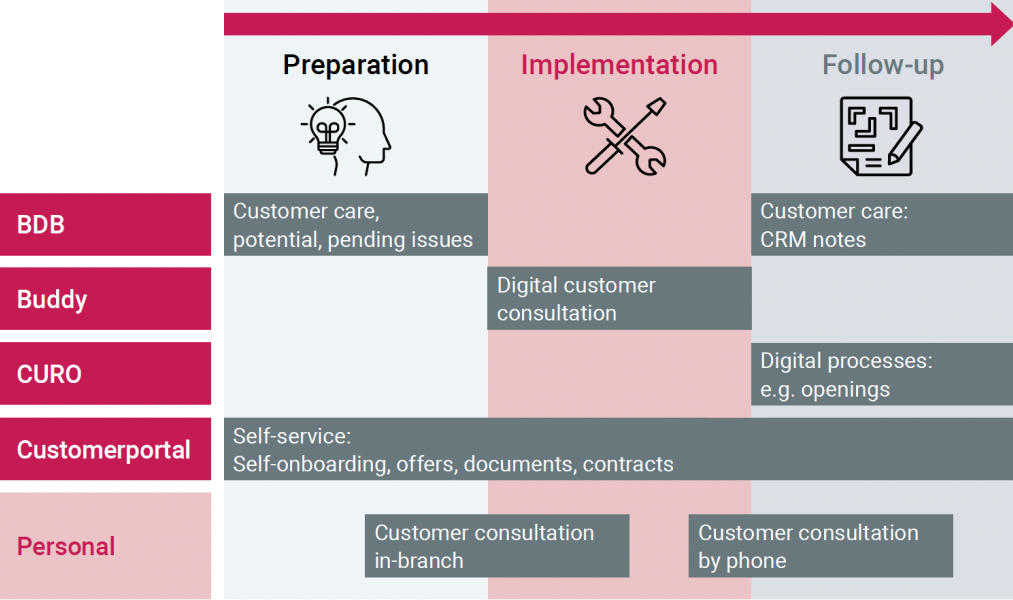

Der Beratungs- und Vertriebsprozess der acrevis: Das persönliche Gespräch wird durch das Berater-Dashboard (BDB), die Kundengesprächsunterstützung (Buddy), digitale Prozesse (CURO) und das Kundenportal ergänzt.

Der Beratungs- und Vertriebsprozess der acrevis: Das persönliche Gespräch wird durch das Berater-Dashboard (BDB), die Kundengesprächsunterstützung (Buddy), digitale Prozesse (CURO) und das Kundenportal ergänzt.

Möglichkeiten nutzen

Unsere Webseite betreiben wir auf einer Headless-CMS-Lösung. Darauf aufbauend haben wir ein Kundenportal entwickelt. Konzipiert wurde es ursprünglich als Kommunikationsmittel für Prospects (also Personen ohne Zugriff aufs E-Banking). Es fristete ein Schattendasein. Wie erwähnt wird unser altes E-Banking in ein paar Monaten durch eine neue Lösung ersetzt und daher nicht mehr weiterentwickelt. Als Zwischenlösung haben wir das Kundenportal umgebaut und dem E-Banking vorangestellt. Wir federieren das Login, d. h. Kunden gelangen mit ihrem E-Banking-Login ins Kundenportal und können jetzt schon Funktionen wie Selfservices nutzen. Nicht optimal ist, dass es auf der Mobile App kein Kundenportal gibt.

Konkret werden

Mit unserem Kundenportal können wir:

- Selfservices wie Adressänderungen, Vollmachten anpassen oder Dokumentenaustausch inkl. digitaler Signatur zur Verfügung stellen,

- Marketing Automation mit kundenspezifischen Teasern unterstützen, die z. B. über eine Landingpage zu Leads führen können,

- Informationen wie Börsenkurse oder Hypozinsen einfacher auffindbar machen,

- Kundensupport durch einen KI-Chatbot, der auf Kundenfragen sinnvolle Antworten gibt, oder durch eine Video-Support-Lösung verbessern.

Gut gemeinte Ideen sind auch schon gescheitert:

- Für Kunden, die das E-Banking ausschliesslich für geschäftliche Zwecke nutzen, bringt das Kundenportal wenig Mehrwert. Sie können es nun auslassen.

- Wir haben das ursprüngliche UI-Prinzip geändert, weil wir gemerkt haben, dass die Kunden andere Funktionen und Services zuoberst sehen wollen.

- Es ist nicht einfach, mit einem individuellen Teaser genügend Aufmerksamkeit zu generieren, damit die Kunden darauf reagieren.

Wir haben noch viele Ideen in der Pipeline und sind laufend damit beschäftigt, weitere Services und Hilfen umzusetzen und einzubauen.

Wo hilft uns ti&m dabei?

Das ESPRIT Netzwerk, in dem auch die acrevis Mitglied ist, wird das bestehende Eund Mobile Banking durch die Lösung von ti&m ersetzen. Einführungshorizont ist Ende 2025. Ab diesem Zeitpunkt werden wir unsere Services auf die Engagement-Plattform von ti&m migrieren, die auf der Banking-Lösung von ti&m basiert. Bereits heute bauen wir unsere Lösungen so, dass sie später einfach übernommen werden können. So erhalten wir eine moderne, integrierte und mobilefähige Lösung, mit der wir unsere Kunden noch besser ansprechen können.

ti&m Special «Digital Banking»

Beyond Banking: Trends, Tech und Transformation

Künstliche Intelligenz, Asset-Tokenisierung, Cloud und Quantencomputing – im neuen ti&m Special zeigen wir, was das Banking bewegt und stellen einige unserer Projekte für Schweizer Banken vor.

Special, Innovation

«Ideen an sich sind wertlos»

Innovationskultur // Dr. Alexander Osterwalder ist Unternehmer, Berater, Autor und Redner und der Kopf hinter dem Business Model Canvas. Ein Gespräch über alte Mythen, neue Wertversprechen und patentierte Kaffeekapseln.

Dr. Alexander Osterwalder - 23.08.2023

Special, Swiss-Software-AI

«Der Staat muss Hürden abbauen – für Talent, Kapital und Markt»

Eva Selamlar-Leuthold - 31.08.2025

Digital Banking, Special

Schweiz und Singapur: Gemeinsam stark im digitalen Finanzsektor

Andrea Weber, Regula Kurzbein - 28.04.2025